Volgens de banken hebben zij in 2020 hun grootste klus (ooit), het verstrekken van noodkredieten succesvol afgerond. Zo meldde althans toen het Het Financiële Dagblad.

Chris Buijink, toen voorzitter van de Nederlandse Vereniging van Banken (NVB) gaf aan dat de cijfers op een bepaald moment niet meer stegen.

De banken zagen dat het aantal aanvragen voor een (extra) financiering opdroogden.

In het stuk toen stond dat ruim 2000 bedrijven een noodkrediet hadden gekregen, en dat 111.000 Ondernemers financieel wat meer lucht hebben gekregen door een betaalpauze van enkele maanden dan wel een noodkrediet.

Had ik het dan toen mis, zo rond begin Mei 2020?

Toen schreef ik dat de grootste financiële tsunami ook Nederland zou gaan treffen, en dat Ondernemers zich moesten voorbereiden?

We zijn nu meer dan > € 76 miljard (juli 2021) verder middels noodkredieten en honderdduizenden opschuivingen.

En de banken zagen het aantal aanvragen afnemen?

Je zou kunnen zeggen dat ik het verkeerd heb ingeschat, en daar lijkt het nu ook op.

Geloof me, ook voor ons eigen bedrijf hoop ik het mis te hebben alleen ben ik daar niet zo zeker van.

Wij hebben in ieder geval wel onze voorbereidingen getroffen.

Voorkomen is beter dan genezen en dat betekent in dit geval geld ophalen als je het (nog) niet nodig hebt!

Toch ben ik er niet zo zeker van dat ik het mis heb.

Hoewel ik dat in dit geval met alle liefde graag zou willen toegeven.

Wat ik namelijk mis in bijna alle uitspraken van 'deskundigen' in ons vak, is hoe de omzet, de liquiditeit en de kredietwaardigheid na zo'n economische noodstop vanaf nu een omgekeerde beweging gaan maken.

Wat ik bedoel?

En waarom ik denk dat een aantal partijen te vroeg hun armen over elkaar slaan?

Een Ondernemer is van nature positief ingesteld, dat ben ik ook.

Want waarom zou je anders in een 'avontuur' stappen, waarbij (de meesten van ons althans) je de eerste jaren niks verdient?

En waarbij je tot de eventuele verkoop/ overdracht van je bedrijf, altijd een veel groter financieel risico loopt dan ieder ander in loondienst.

Toch?

Diezelfde eigenschap is er veelal ook wanneer het een tijd (economisch) tegenzit.

De "echte" Ondernemer ziet (bijna) altijd licht aan het einde van de tunnel, of verspilt geen economische-crisis.

"Never waste a good crisis is het gezegde!"

En dat is goed, dat moet je ook doen en die eigenschap moet je ook hebben.

Maar dat betekent echter niet dat je dan maar overal blind inloopt!

Want elke (flinke) omzet-terugval, en nu is het corona leert hetzelfde.

In 2008 was het de kredietcrisis, is niet alleen een tijdelijke omzetdip.

Wat er gaat gebeuren, en dat moet je eerst een keer hebben meegemaakt of je moet het zoals hier of elders lezen is een verschuiving van je eigen liquide middelen en een aantasting van je kredietwaardigheid.

Meestal gaat dat heel langzaam, het lijkt in veel gevallen ook een redelijk onschuldige ontwikkeling en als de omzet aantrekt denkt niemand er meer aan.

Het is (het spijt me voor het ongelukkige, maar wel treffende vergelijk) te vergelijken met kanker.

Terwijl iedereen om je heen zegt, nadat ze jou een tijd niet hebben gezien je ziet er goed uit, gaat in je lichaam het gezwel door met z'n dodelijke activiteit.

Niks is verraderlijker dan dat!

Zo is het ook (in veel gevallen) met de ontwikkeling van de liquiditeit in, - en de kredietwaardigheid van een onderneming, nadat deze een flinke omzetdreun heeft gekregen.

De buitenkant is zich aan het herstellen, een frisse nieuwe website maar binnen komen de scheurtjes in de muur.

Voor enkele ondernemingen is deze periode korter en dat kan o.a. zijn door de binnenkomst van een nieuwe klant.

Een klant waarmee betere betalingsafspraken kunnen worden gemaakt waaronder een vooruitbetaling.

Of de verkoop van een deel van de activa.

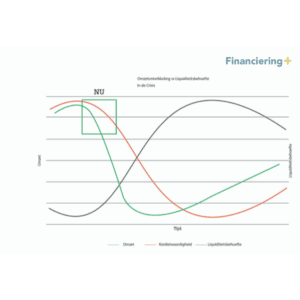

De onderstaande grafiek zal veel duidelijk maken.

In de grafiek zijn een drietal lijnen getekend, waarbij de groene lijn de omzet weergeeft.

De zwarte lijn is de liquiditeitsbehoefte en de rode lijn is de kredietwaardigheid.

De kredietwaardigheid is het signaal of de banken graag zaken met je willen doen of niet.

Wat wij allen hebben gezien afgelopen jaren, is voor veel bedrijven de enorme terugval in de omzet.

De omzet is zoals gezegd de groene lijn.

Op dat moment toen, is de kredietwaardigheid de rode lijn nog redelijk op niveau.

Dat is reden dat 111.000 bedrijven vrij 'eenvoudig' een uitstel konden aanvragen.

We zien aan de andere zijde een stijging van liquiditeitsbehoefte, iets later dan de groene lijn van de omzet.

De stijging van de zwarte lijn, de liquiditeitsbehoefte is dan ook iets minder stijl dan die van de val van de groene lijn, de omzet.

Niet veel, de hellingshoek is iets kleiner dan de dalingshoek.

Het verdere verloop van de lijnen is de "werkelijke afbeelding" van een terugkerende liquiditeits-ontwikkeling, die ook eerdere economische noodstoppen in de geschiedenis hebben laten zien.

Het begint met een enorme omzetterugval en het daarna aantrekken van de liquiditeitsbehoefte.

Over de kredietwaardigheid maken veel Ondernemers zich op dat moment nog geen zorgen!

Iets wat een KLM dus op dat moment wel doet, en op dit moment hebben zij de nodige afspraken met hun financiers.

We zien in de tijd dat de omzetval afzwakt, de groene lijn.

Dat kunnen we o.a. op dit moment zien in een aantal bedrijven die het afgelopen halfjaar (alsnog) online zijn gegaan, vaak wel voor een veel kleiner publiek.

Dan wel dat er alternatieve inkomstenbronnen worden gevonden.

Denk aan restaurants die wel koken, maar het eten wegbrengen of laten ophalen of drive-in tuincentra.

Of privé shopping in bepaalde winkels of dan wel het inrichten van winkels volgens de eisen van de wetgever.

Het omzetverlies verliest haar eigen snelheid

Aan de andere kant blijft de liquiditeitsbehoefte toenemen.

Want ja, veel vaste kosten gaan door maar dan bij een (veel) lagere omzet.

Wellicht dat je door het wegvallen van een aantal 'oude' klanten (faillissementen) ineens meer verkoopinspanningen moet plegen (extra kosten) of heeft het publiek een (volledige) andere kijk gekregen of jouw producten.

Gezondheid en directe familie zijn in 2020 in een keer veel belangrijker geworden dan die vakantietrip naar Thailand!

Deze ontwikkeling, en de visie van de bank op een sector of op jouw bedrijf zet in 99% van de gevallen de kredietwaardigheid van een bedrijf onder druk.

En dat nu, juist nu wanneer jij behoefte hebt aan een betere kredietwaardigheid!

Ik stop nu met schrijven voor deze blog.

Ik denk dat wel duidelijk is geworden wat ik bedoel met deze grafiek en de (wellicht wat eenvoudige) toelichting.

In 2018 en 2019 hebben wij ook hier diverse malen geschreven om geld voor je bedrijf op te halen als de economische zon schijnt en je het geld niet nodig hebt.

Wij wisten ook niet dat die regenbui corona-virus of covid-19 heette.

Wat zeg ik, een virus is wel het laatste waaraan ik gedacht heb toen.

Eerder had ik een 2e explosie in de financiële sector verwacht met alle geldcreatie tussen 2009-2019, zeker geen virus!

En ook die gaat komen, corona kan zomaar het lont zijn

En dat doet er ook niet toe.

Trouwens, deze wijsheid hierboven is niet van mijzelf, wel ben ik wat tegenwoordig heet een ervaringsdeskundige.

Nee, de hemel zij dank dat ik die mensen heb mogen leren kennen die 'eeuwen' terug deze wijsheid al hebben vastgelegd.

De naam Rothschild wordt je niet zomaar even gegeven en nu mag ik deze "wijsheid" aan jou doorgeven.

Een "wijsheid" zoals we dat hier vaker schrijven die ik ook graag van jou zou ontvangen als onze rollen waren omgedraaid.

Ik hoop Ondernemer dat je verstandig bent en vooral niet te trots.

Dit is niet de tijd om de grote jongen of meid uit te hangen, het is nu even op de centjes passen.

Kapitaal regelen (NU in de grafiek) en het mogelijk herstructureren van je bedrijfsactiviteiten.

Verder, blijf gezond in 2022!

Gerard Hofmeijer

Komt u in aanmerking voor een financiering?

Ontvang gratis het rekenmodel, waarmee u in een handomdraai kunt zien of de bank uw aanvraag in behandeling neemt en bespaar daardoor veel tijd!

Daarnaast ontvangt u wekelijks (gratis) ons kennisbericht Ondernemer + Praktijk, vol met (financiële) praktische tips en tricks.

De juiste financiering, daar gaat het ons om!

Niet elke financiering is namelijk voor u als Ondernemer persoonlijk wenselijk.

Aan de hand van een waterdicht financieel plan, matchen wij u met een van de geselecteerde geldverstrekkers en blijven wij betrokken totdat u de financiering heeft ontvangen.

Contact

Wij kunnen u op kantoor ontvangen in:

Amsterdam

Arnhem

Groningen

Maastricht

Utrecht

Rotterdam

Zwolle Statutair Rijssenseweg 59a, 7475 VA Hof van Twente